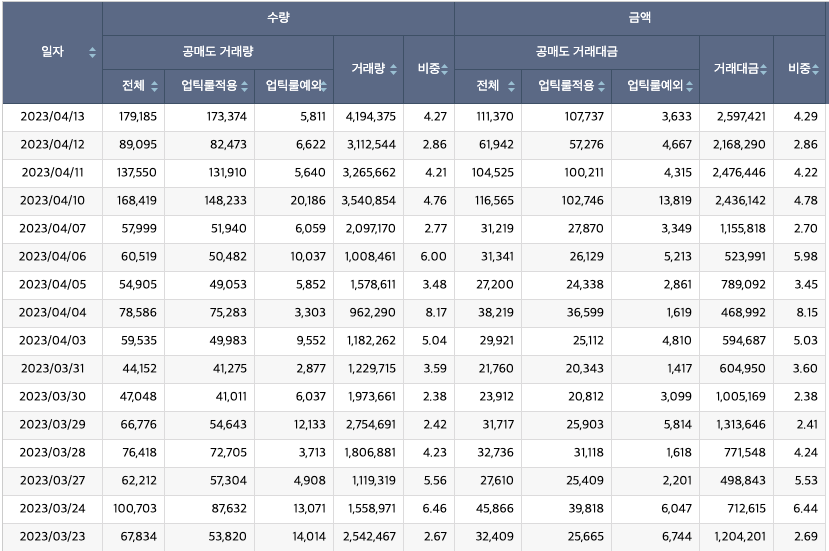

오늘도 2차전지 관련주는 부진한 모습을 보였다. 에코프로비엠은 전일 대비 -2.72%, 에코프로는 -5.16% 하락했다. 이에 따라 이들 종목의 공매도도 늘고 있다. 에코프로의 경우 아래 그림과 같이 공매도가 4월 11일 1045억 2,500만원, 4월 12일 61억 9,420만원, 4월 13일 111억 3,700만원을 기록했다. 평소보다 3배 이상 많은 수치다.

공매도 잔고도 계속 증가하고 있다. 아래 표와 같이 4월 11일 현재 에코프로의 공매도 잔고는 4,095억원을 기록했습니다. 올해 들어 가장 높은 수치다. 이에 따라 개인투자자와 공매도자 간 대립까지 벌어지고 있다.

그동안 에코프로 주가가 많이 올랐는데 공매도자들의 예상대로 주가가 떨어질까요? 이제 2차전지 관련주 하락 시작할까? 물론 앞으로 에코프로를 비롯한 이차전지 주가가 어떻게 움직일지 정확히 알기는 어렵다. 그러나 장기적 관점에서 이 산업을 장기적으로 바라볼 필요가 있다.

이와 관련하여 오늘 나온 흥미로운 기사를 소개해 드리려고 합니다. 우선 최근 미국 바이든 정부가 자동차의 온실가스 및 오염물질 배출 기준을 대폭 강화하기로 했다는 기사입니다. 주지하다시피 며칠 전 바이든 정부는 2032년까지 미국에서 판매되는 신차 중 전기차 비중을 67%까지 늘리겠다고 발표했다. 이와 함께 지난 4월 12일 미국 환경보호청(EPA)은 (EPA)는 탄소 배출 기준을 강화하는 초안을 발표했습니다.

美, “2032년까지 전기차 67%”…탄소배출 기준 강화 제안

조 바이든 미국 행정부가 자동차에 대한 온실가스 및 오염물질 배출 기준을 대폭 강화하기로 했습니다. 10…

m.khan.co.kr

구체적으로 2027년부터 2032년까지 6년 동안 생산되는 승용차와 경트럭의 탄소배출량을 연평균 13%씩 점진적으로 줄이도록 했다. 이에 따르면 2032년형 차량의 평균 CO2 배출량은 마일당 82g으로 2026년에 생산된 차량에 비해 56% 감소해야 합니다. 또한 전기차의 핵심인 배터리의 최소 성능 기준은 차량 운행 8년 후에도 70% 이상을 유지해야 한다. 한마디로 기존 내연기관차의 입지가 좁아질 수밖에 없었다. 이런 상황에서 이차전지 수요는 어떻게 될까요?

두 번째는 현대차그룹이 LG에너지솔루션, SK온과 합작법인(JV)을 설립해 미국 진출을 결정했다는 소식이다. 각각 35~40GWh, 20~25GWh라고 한다. 물론 조금 더 명확히 해야 할 부분도 있지만 현대차가 빠르게 성장하고 있는 북미 전기차 시장을 선점하기 위한 행보라고 할 수 있다.

(단독)현대차그룹, LG엔솔-SK온, 미국 공동 진출…총 규모 55~65GWh

(고성현 기자) (고성현, 디지털투데이 기자) 현대차그룹이 LG에너지솔루션, SK온과 합작법인(JV)을 동시 설립해 북미 전기차 시장 공략에 나선다.

news.zum.com

기사에 따르면 현대차그룹은 당초 LG에너지솔루션이나 에스케이온과 합작법인 설립을 검토했지만, 배터리 공급이 점점 부족해지는 상황에서 북미 지역에서 안정적인 밸류체인을 구축하기 위해 듀얼 벤더(Dual Vendor)를 추진했다. 전략을 선택했다고 합니다.

현대차그룹의 이러한 움직임은 앞서 언급한 바이든 정부의 전기차 정책의 영향을 받은 것이라고 할 수 있다. 미국 전기차 시장이 예상보다 훨씬 빠르게 성장할 것으로 예상되는 상황에서 더 많은 전기차를 생산해야 하고 이를 위해서는 안정적인 배터리 공급이 필수적이기 때문이다.

마지막으로 세 번째는 코스닥 강자 에코프로비엠이 5000억원 규모의 신규 투자를 받는 것이다. 그러나 내용은 매우 흥미 롭습니다. 에코프로비엠은 5000억원 규모의 전환사채(CB) 발행을 진행 중이다. 이번 전환사채의 특징은 최대 10%에 달하는 할증금리라고 한다. 즉, 채권 투자자는 1년 후 CB를 주식으로 전환할 때 현재 주가보다 10% 더 높은 금액을 지불해야 한다.

(단독) 코스닥 강자 에코프로비엠, 5000억원 투자 유치

시가총액 26조원으로 코스닥 시장 ‘리더’ 자리를 지키고 있는 에코프로비엠이 수천억 원 규모의 신규 투자를 받는다. 13일 투자은행(IB) 업계에 따르면 에코프로비엠은 현재…

www.donga.com

이것은 상당히 특이한 경우입니다. 전환사채를 발행한다는 것은 돈이 필요하다는 것을 의미합니다. 따라서 채권 투자자에게 현재 주가보다 낮은 가격으로 주식을 전환할 수 있는 가격을 제시하는 것이 일반적입니다. 그러나 반대로 다소 높은 가격으로 제시되었습니다. 즉 에코프로비엠은 주가가 더 오를 것이고 10% 할증금리를 적용해도 전환사채를 소화할 수 있다는 확신을 갖고 있다는 뜻이다.

오늘 나온 세 가지 뉴스를 소개합니다. 향후 2차전지 산업과 주가에 어떤 영향을 미칠 것으로 보십니까? 2차전지 공매도 승자는? 최근 뉴스는 이차전지 산업에 여러 시사점을 주는 것으로 보인다.