암보험비갱신형으로20대암보험및유사암진단비알아보기

2020년 통계청 사망원인 통계에 따르면 암 사망률은 2011년 이후 10년간 꾸준히 1위를 기록하고 있습니다. 그만큼 암으로 인한 사망자가 많아 대형병원에서는 암치료센터나 병동을 만들어 치료 및 연구하고 있습니다. 이번 포스팅에서는 다양한 암의 종류에 대해서 정리를 해보도록 하겠습니다.

1) 암의 종류

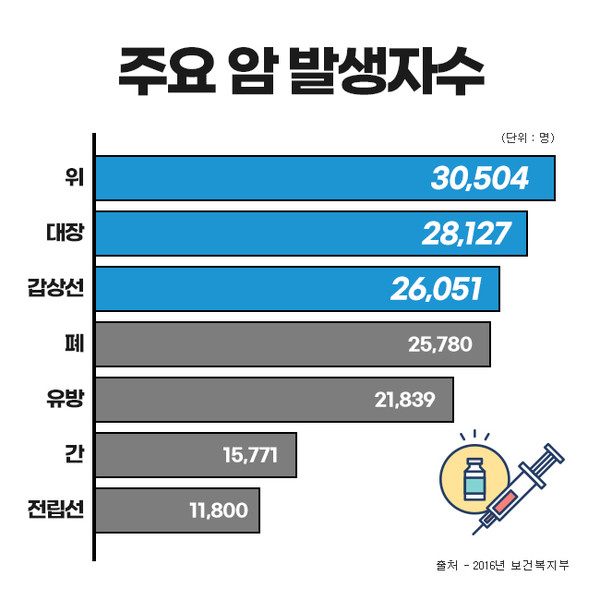

보험사에서는 암을 4가지로 구분합니다. 일반암, 고액암, 유사암, 소액암입니다. 일반암은 위암, 간암, 폐암 등 주요 장기에 발생하는 암으로 가입금액의 기준이 됩니다. 고액암은 말 그대로 암 발병 시 치료비용이 많이 드는 보험으로 일반암 보장과 동일하게 보장되지만 특약 추가 시 추가적인 보험금 수령이 가능합니다. 유사암은 갑상선암, 경계성종양, 생수암, 기타 피부암으로 마지막으로 소액암은 남녀생식기암과 유방암이 포함되어 있습니다. 하지만 보험사별로 암을 분류하는 종류는 조금씩 다르기 때문에 가입 시 정확히 알아봐야 합니다. 왜냐하면 보험사 분류에 따라 어떤 기준으로 보험금을 지급받느냐가 달라지기 때문입니다. 특히 유사암, 소액암의 경우 일반암 수준으로 보장되면 경제적으로 부담이 될 수 있기 때문에 더욱 꼼꼼한 확인이 필요합니다.

최근 5년간 20대의 암 발병률도 증가하고 있습니다. 2021년 증가율을 2016년 대비 24%에 달할 것이라는 분석이 있습니다. 보통 20대면 암과는 거리가 먼 나이라고 하는데 꾸준히 늘고 있네요. 아마 섬유질 섭취 부족, 음주, 스트레스 및 불규칙한 생활 패턴 등 여러 원인이 복합적으로 작용한 결과가 아닐까 생각합니다. 그래서 20대도 여건이 되는 한 암보험에 대해서 알아보고 미리 준비하는 것도 좋을 것 같습니다.2. 갱신형 vs 비갱신형

보험 가입 시 자주 듣는 단어 중 하나는 갱신형과 비갱신형이라고 생각합니다. 갱신형은 그래도 가입 시 결정된 주기에 따라 보험료가 갱신되는 것으로 초기 보험료가 낮지만 향후 보험료가 변동될 수 있습니다. 비갱신형은 가입 시 정해진 보험료를 만기일까지 내는 것으로 초기 비용은 비쌀 수 있지만 금액 변동은 없습니다. 어떤 것이 좋은지 나쁜지 단정할 수 없으며 장기간 납입해야 하는 특성상 자신의 재정상황 및 상품내용(비갱신의 일부는 갱신해야 하는 경우 등)을 면밀히 살펴볼 필요가 있습니다. 3) 유사암 진단비

유사암은 전술한 바와 같이 갑상선암, 경계성 종양, 내수암, 기타 피부암입니다. 피부암과 갑상선암은 발병 위치가 정해져 있지만 경계성 종양과 내분비암은 우리 몸 전체가 발병 범위라고 할 수 있습니다. 유사암 자체는 주기적으로 검사를 하고 관리를 하면 큰 문제가 되는 암은 아니라고 생각합니다. 다만 유사암이 무서운 이유는 바로 전이 때문입니다. 따라서 설계 시 과다 지급되거나 과소 지급되지 않도록 설계하는 것이 좋습니다. 최근 금융당국에서 유사암 진단금에 대해 과잉 지급이 있다고 판단해 조정에 들어가 1000만원~500만원 수준까지 떨어졌습니다. 암보험은 용어도 어렵고 특약의 종류도 많기 때문에 모든 것을 조사하기에는 현실적인 어려움이 있습니다. 아래 비교 사이트에서 최신 정보를 확인하고 전문가와 상의하여 견적을 내는 것이 좋습니다.

유사암은 전술한 바와 같이 갑상선암, 경계성 종양, 내수암, 기타 피부암입니다. 피부암과 갑상선암은 발병 위치가 정해져 있지만 경계성 종양과 내분비암은 우리 몸 전체가 발병 범위라고 할 수 있습니다. 유사암 자체는 주기적으로 검사를 하고 관리를 하면 큰 문제가 되는 암은 아니라고 생각합니다. 다만 유사암이 무서운 이유는 바로 전이 때문입니다. 따라서 설계 시 과다 지급되거나 과소 지급되지 않도록 설계하는 것이 좋습니다. 최근 금융당국에서 유사암 진단금에 대해 과잉 지급이 있다고 판단해 조정에 들어가 1000만원~500만원 수준까지 떨어졌습니다. 암보험은 용어도 어렵고 특약의 종류도 많기 때문에 모든 것을 조사하기에는 현실적인 어려움이 있습니다. 아래 비교 사이트에서 최신 정보를 확인하고 전문가와 상의하여 견적을 내는 것이 좋습니다.

유사암은 전술한 바와 같이 갑상선암, 경계성 종양, 내수암, 기타 피부암입니다. 피부암과 갑상선암은 발병 위치가 정해져 있지만 경계성 종양과 내분비암은 우리 몸 전체가 발병 범위라고 할 수 있습니다. 유사암 자체는 주기적으로 검사를 하고 관리를 하면 큰 문제가 되는 암은 아니라고 생각합니다. 다만 유사암이 무서운 이유는 바로 전이 때문입니다. 따라서 설계 시 과다 지급되거나 과소 지급되지 않도록 설계하는 것이 좋습니다. 최근 금융당국에서 유사암 진단금에 대해 과잉 지급이 있다고 판단해 조정에 들어가 1000만원~500만원 수준까지 떨어졌습니다. 암보험은 용어도 어렵고 특약의 종류도 많기 때문에 모든 것을 조사하기에는 현실적인 어려움이 있습니다. 아래 비교 사이트에서 최신 정보를 확인하고 전문가와 상의하여 견적을 내는 것이 좋습니다.유사암은 전술한 바와 같이 갑상선암, 경계성 종양, 내수암, 기타 피부암입니다. 피부암과 갑상선암은 발병 위치가 정해져 있지만 경계성 종양과 내분비암은 우리 몸 전체가 발병 범위라고 할 수 있습니다. 유사암 자체는 주기적으로 검사를 하고 관리를 하면 큰 문제가 되는 암은 아니라고 생각합니다. 다만 유사암이 무서운 이유는 바로 전이 때문입니다. 따라서 설계 시 과다 지급되거나 과소 지급되지 않도록 설계하는 것이 좋습니다. 최근 금융당국에서 유사암 진단금에 대해 과잉 지급이 있다고 판단해 조정에 들어가 1000만원~500만원 수준까지 떨어졌습니다. 암보험은 용어도 어렵고 특약의 종류도 많기 때문에 모든 것을 조사하기에는 현실적인 어려움이 있습니다. 아래 비교 사이트에서 최신 정보를 확인하고 전문가와 상의하여 견적을 내는 것이 좋습니다.